Odliczenie kosztów ubezpieczenia samochodu może być kluczowym elementem zarządzania finansami w działalności gospodarczej. Wysokość odliczenia zależy od rodzaju ubezpieczenia oraz sposobu wykorzystania pojazdu. W przypadku ubezpieczeń OC i NNW, jeśli pojazd jest używany wyłącznie do celów firmowych, można zaliczyć 100% składki do kosztów uzyskania przychodu. Natomiast w przypadku mieszanej eksploatacji, odliczenie wynosi tylko 75% składki.

Ubezpieczenia AC i GAP mają swoje ograniczenia, związane z wartością pojazdu. Składki na te ubezpieczenia można zaliczyć do kosztów tylko w części, która odpowiada wartości nieprzekraczającej 150 000 zł. Warto zrozumieć te zasady, aby maksymalnie wykorzystać możliwości odliczeń podatkowych.

Kluczowe informacje:

- Składki na ubezpieczenie OC i NNW można zaliczać w 100% do kosztów, jeśli pojazd jest używany tylko w działalności gospodarczej.

- W przypadku mieszanej eksploatacji, odliczenie wynosi 75% składki.

- Ubezpieczenia AC i GAP mają limit zaliczenia do kosztów, zależny od wartości pojazdu, wynoszący maksymalnie 150 000 zł.

- Jeśli wartość pojazdu przekracza 150 000 zł, zaliczalna część składki jest ograniczona proporcjonalnie.

- Ograniczenie do 75% dotyczy tylko samochodów osobowych; inne pojazdy mogą mieć pełne odliczenie.

Jak prawidłowo odliczyć ubezpieczenie samochodu 75 czy 100%?

W przypadku odliczenia kosztów ubezpieczenia samochodu, kluczowe jest zrozumienie zasad dotyczących wysokości możliwych odliczeń. Wysokość odliczenia zależy od tego, jak pojazd jest wykorzystywany. Jeśli samochód służy wyłącznie do celów działalności gospodarczej, można odliczyć 100% składki na ubezpieczenie. Natomiast w sytuacji, gdy pojazd jest używany zarówno w celach firmowych, jak i prywatnych, odliczenie wynosi tylko 75%.

Właściwe zrozumienie, jak stosować te zasady, jest kluczowe dla maksymalizacji korzyści podatkowych. Dokładne kategoryzowanie wydatków na ubezpieczenie samochodu pozwala uniknąć problemów z urzędami skarbowymi i zapewnia, że odliczenia są zgodne z obowiązującymi przepisami. Warto zatem zwrócić uwagę na sposób, w jaki pojazd jest wykorzystywany, aby mieć pewność, że odliczenia są stosowane prawidłowo.

Kryteria stosowania 75% i 100% odliczenia w praktyce

Aby móc skorzystać z odliczenia 100%, pojazd musi być wykorzystywany wyłącznie do działalności gospodarczej. Oznacza to, że nie może być używany do celów prywatnych. Z kolei w przypadku mieszanej eksploatacji, gdzie pojazd jest używany zarówno w pracy, jak i w życiu osobistym, można odliczyć tylko 75% składki na ubezpieczenie. Warto pamiętać, że to rozróżnienie ma kluczowe znaczenie dla poprawności rozliczeń podatkowych.

Przykłady zastosowania odliczeń w różnych sytuacjach

Przykłady zastosowania odliczeń za ubezpieczenie samochodu mogą pomóc zrozumieć, jak w praktyce działają zasady dotyczące ubezpieczenia samochodu 75 czy 100 w koszty. Rozważmy przypadek przedsiębiorcy, który używa swojego pojazdu wyłącznie do celów służbowych. W takiej sytuacji, składka na ubezpieczenie OC oraz NNW może być w całości, czyli 100%, zaliczona do kosztów uzyskania przychodu. Dzięki temu przedsiębiorca może znacząco obniżyć swoje zobowiązania podatkowe.Przykłady zastosowania odliczeń za ubezpieczenie samochodu mogą pomóc zrozumieć, jak w praktyce działają zasady dotyczące ubezpieczenia samochodu 75 czy 100 w koszty. Rozważmy przypadek przedsiębiorcy, który używa swojego pojazdu wyłącznie do celów służbowych. W takiej sytuacji, składka na ubezpieczenie OC oraz NNW może być w całości, czyli 100%, zaliczona do kosztów uzyskania przychodu. Dzięki temu przedsiębiorca może znacząco obniżyć swoje zobowiązania podatkowe.| Rodzaj użycia pojazdu | Odliczenie składki na ubezpieczenie |

|---|---|

| Wyłącznie do celów firmowych | 100% |

| Mieszane użycie (firmowe i prywatne) | 75% |

Różnice między rodzajami ubezpieczeń a ich odliczalnością

Wybór odpowiedniego ubezpieczenia samochodu ma kluczowe znaczenie dla przedsiębiorców, ponieważ różne typy ubezpieczeń mają różne zasady dotyczące odliczania składek. Ubezpieczenia OC (obowiązkowe) oraz NNW (następstwa nieszczęśliwych wypadków) mogą być w pełni zaliczane do kosztów uzyskania przychodu, o ile pojazd jest wykorzystywany wyłącznie do celów działalności gospodarczej. Z kolei ubezpieczenia AC (autocasco) i GAP (Gwarantowana Ochrona Aktywów) są ograniczone przez wartość pojazdu, co wpływa na wysokość możliwych do odliczenia składek.

Warto zauważyć, że pełne odliczenie dotyczy tylko ubezpieczeń OC i NNW, a dla AC i GAP obowiązują limity, które mogą być różne w zależności od wartości pojazdu. Na przykład, jeśli wartość samochodu przekracza 150 000 zł, to część składki, która może być zaliczona do kosztów, jest ograniczona. Dlatego zrozumienie różnic między tymi rodzajami ubezpieczeń jest kluczowe dla efektywnego zarządzania kosztami i optymalizacji podatkowej.

Ubezpieczenie OC i NNW – pełne odliczenie w działalności

Ubezpieczenie OC oraz NNW to podstawowe ubezpieczenia, które mogą być w pełni odliczane przez przedsiębiorców. Gdy pojazd jest używany wyłącznie do celów firmowych, składki na te ubezpieczenia mogą być zaliczone w 100% do kosztów uzyskania przychodu. Oznacza to, że cała kwota zapłacona za te ubezpieczenia wpływa na obniżenie podstawy opodatkowania, co jest korzystne dla właścicieli firm.

Warto również pamiętać, że w przypadku ubezpieczenia NNW, które dotyczy następstw nieszczęśliwych wypadków, jego pełne odliczenie jest również dostępne, co może być istotne w kontekście bezpieczeństwa pracowników. Dlatego przedsiębiorcy powinni rozważyć te ubezpieczenia jako ważny element swojego portfela ubezpieczeń, zwłaszcza w kontekście odliczenia kosztów ubezpieczenia samochodu 75% czy 100%.

Autocasco i GAP – jakie limity obowiązują w odliczeniach?

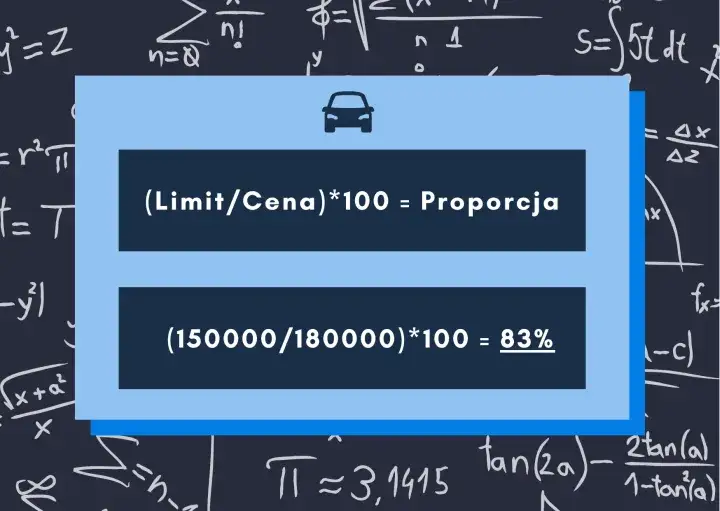

Ubezpieczenia AC (autocasco) i GAP (Gwarantowana Ochrona Aktywów) mają swoje specyficzne zasady dotyczące odliczeń, które są uzależnione od wartości pojazdu. W przypadku tych ubezpieczeń, składki mogą być zaliczane do kosztów uzyskania przychodu tylko w części odpowiadającej wartości pojazdu, która nie przekracza 150 000 zł. Jeśli wartość samochodu jest wyższa, to zaliczalna część składki jest ograniczona proporcjonalnie, co wpływa na wysokość możliwego odliczenia.

Dla przykładu, jeżeli wartość pojazdu wynosi 200 000 zł, to zaliczalna część składki GAP wynosi tylko 75% (150 000/200 000 × 100%). Oznacza to, że przedsiębiorca nie może odliczyć pełnej kwoty składki, co może znacząco wpłynąć na jego zobowiązania podatkowe. Dlatego warto znać te limity, aby skutecznie zarządzać kosztami i optymalizować podatki.

- Ubezpieczenie AC: odliczenie do 150 000 zł wartości pojazdu.

- Ubezpieczenie GAP: zaliczalna część składki ograniczona do proporcji wartości pojazdu.

- Przykład: Pojazd o wartości 200 000 zł – odliczenie 75% składki.

Jak wykorzystanie pojazdu wpływa na wysokość odliczeń?

Wykorzystanie pojazdu ma istotny wpływ na wysokość odliczeń podatkowych. Gdy samochód jest używany wyłącznie do celów działalności gospodarczej, przedsiębiorca może odliczyć 100% składki na ubezpieczenie. Natomiast w przypadku, gdy pojazd jest wykorzystywany zarówno do celów firmowych, jak i prywatnych, odliczenie jest ograniczone do 75%. Dlatego tak ważne jest, aby właściciele firm dokładnie dokumentowali, w jaki sposób korzystają ze swoich pojazdów.

Wykorzystanie wyłącznie do celów firmowych a odliczenia

Gdy pojazd jest używany wyłącznie do celów firmowych, przedsiębiorca ma prawo do pełnego odliczenia składek na ubezpieczenie. Taka sytuacja pozwala na maksymalne wykorzystanie możliwości podatkowych, co przekłada się na niższe zobowiązania podatkowe. Warto jednak pamiętać, że konieczne jest odpowiednie udokumentowanie tego faktu, aby uniknąć problemów z urzędami skarbowymi.

Mieszane użycie pojazdu – jak obliczyć odliczenie?

W przypadku mieszanej eksploatacji pojazdu, gdzie samochód jest używany zarówno w celach firmowych, jak i prywatnych, obliczenie odliczenia staje się bardziej skomplikowane. Aby ustalić, jaka część składki na ubezpieczenie może być odliczona, należy określić proporcję wykorzystania pojazdu do celów służbowych w stosunku do jego ogólnego użycia. Przykładowo, jeśli pojazd jest używany w 60% do działalności gospodarczej, to można odliczyć 60% składki na ubezpieczenie.

Warto również monitorować przebieg i wydatki związane z eksploatacją pojazdu. Użycie aplikacji do śledzenia kilometrów oraz dokumentowanie wydatków na paliwo i serwisowanie pojazdu mogą pomóc w precyzyjnym obliczeniu odliczeń. Dzięki temu przedsiębiorcy mogą uniknąć problemów z urzędami skarbowymi i maksymalizować swoje korzyści podatkowe.

Jak optymalizować koszty ubezpieczenia pojazdu w przyszłości?

Aby maksymalizować korzyści podatkowe związane z ubezpieczeniem samochodu, warto rozważyć nowoczesne podejścia do zarządzania flotą pojazdów. Współczesne technologie, takie jak telematyka i systemy zarządzania flotą, mogą pomóc w precyzyjnym monitorowaniu wykorzystania pojazdów. Dzięki nim przedsiębiorcy mogą dokładnie śledzić, jak i kiedy pojazdy są używane, co pozwala na lepsze określenie proporcji użycia do celów firmowych, a tym samym na dokładniejsze obliczenia odliczeń.

Warto również zwrócić uwagę na zmieniające się przepisy dotyczące ubezpieczeń oraz podatków, które mogą wpływać na możliwości odliczeń. Regularne konsultacje z doradcą podatkowym oraz śledzenie aktualnych trendów w branży ubezpieczeniowej mogą pomóc w dostosowywaniu strategii do zmieniającego się otoczenia prawnego i rynkowego. W ten sposób przedsiębiorcy mogą nie tylko obniżyć swoje koszty, ale także zyskać przewagę konkurencyjną.